![Benchmark des Assurances-vie responsables [Premium]](https://images.unsplash.com/photo-1579621970795-87facc2f976d?crop=entropy&cs=tinysrgb&fit=max&fm=jpg&ixid=MnwxMTc3M3wwfDF8c2VhcmNofDV8fGZpbmFuY2V8ZW58MHx8fHwxNjY2MDk1MTU0&ixlib=rb-1.2.1&q=80&w=600)

Super fier de vous partager cette première édition premium !

On entame par un benchmark du placement préféré des Français : l’assurance-vie, plus précisément des assurances-vie pilotées responsables.

Pourquoi ? Parce qu’avec une AV pilotée, pas besoin de se prendre la tête. C’est la société de gestion qui sélectionne pour vous les placements, en fonction de votre profil d’investisseur.se.

Et certaines proposent même des assurances-vie “responsables” !

Malheureusement, les benchmarks classiques ne creusent pas trop l’aspect “responsable” …

Alors, après quelques moulinettes Excel, 5 contrats d'AV et plus de 5000 investissements analysés (dont quelques centaines “problématiques”), l'édition premium répondra aux questions suivantes :

- Qui sont les différents acteurs ? Quels sont leurs modes de fonctionnement et leurs frais ?

- Quels labels et politiques d'investissement sont utilisés ?

- Y a-t-il des entreprises “problématiques” dans ces fonds ?

- Quel est l'impact d’un investissement en assurance-vie ?

- Bonus : un accès à la base de données regroupant l’ensemble des investissements

Vous voulez que j’analyse une assurance-vie supplémentaire envoyez-moi un message 😉

Let's Go !

Gaël 🌳

Avant de commencer, si vous n’êtes pas familier avec le fonctionnement des assurances-vie, je vous conseille de lire la page suivante.

Quelques points clés :

- L’assurance-vie est une enveloppe permettant de loger tout type de placement (fonds euros, obligation, action, immobilier…)

- L’assurance vie possède une fiscalité avantageuse après 8 ans de détention (Pensez à prendre date)

- Il est possible de retirer de l’argent régulièrement d’une assurance-vie.

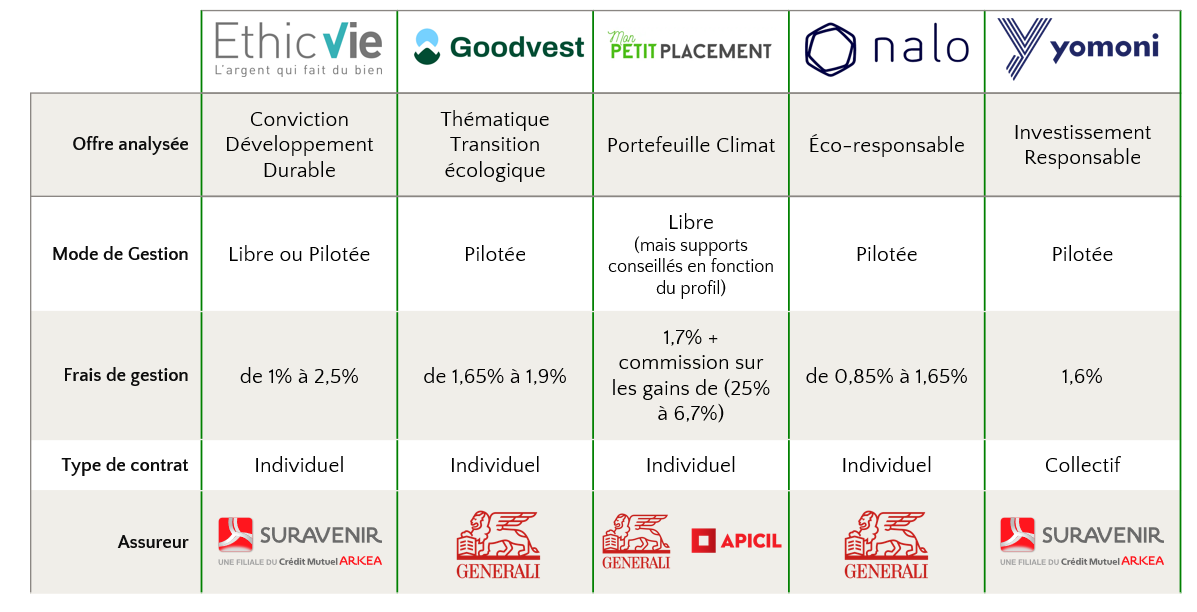

1 - Présentation des acteurs, fonctionnement et frais

Les acteurs

Ethic’Vie : peut-être le moins connu des acteurs du benchmark. Créée en 2015, elle propose 3 types de gestion pour donner du sens à son argent : Respect de la planète, un monde plus humain et Global éthique. Par ailleurs, Ethic'Vie reverse 20% de son chiffre d’affaires à des associations partenaires.

Goodvest : L’assurance vie compatible avec les accords de Paris. Avec un mode d’investissement personnalisé qui s’articule autour de différents thèmes : Transition écologique, Accès à l’eau, ou encore Emploi et solidarité.

Mon Petit Placement : La Fintech lyonnaise lancée en 2017 a pour objectif de rendre accessible l’investissement au plus grand nombre. Elle souhaite ainsi proposer des placements “premium” et un parcours d’investissement simplifié.

Nalo : Précurseur de la gestion pilotée en France, cette fintech est la première à proposer des investissements par “projet”, avec une sécurisation progressive des gains. Elle a lancé son offre “responsable” fin 2018.

Yomoni : Une des premières fintechs à proposer une gestion 100% pilotée et 100% investis en ETF, dont l’offre responsable a été lancée en mai 2021.

Fonctionnement et frais

Maintenant que les présentations sont faites, passons à ce qui nous intéresse : les assurances-vie responsables.

Mode de gestion

L’analyse s’est concentrée sur les assurances-vie pilotées. Ce mode de gestion possède plusieurs avantages :

- Un temps de gestion minimum pour l’épargnant : les investissements, rééquilibrages éventuels et la gestion du risque sont entièrement gérés par la société de gestion.

- Une gestion des risques moins émotionnelle : sous la panique d’une crise, il est facile pour un investisseur particulier de prendre une mauvaise décision. En cas de baisse des marchés financiers, c’est encore une fois la société de gestion avec son recul qui prend les décisions.

- Une exposition au risque variable en fonction de votre horizon de placement : quand vous approchez de votre échéance d’investissement (ex : départ en retraite), votre épargne est déplacée petit-à-petit vers des fonds à faible risque. On évite ainsi de pâtir d’une crise financière à quelques mois ou années de l’utilisation des fonds.

Vous l’aurez compris, en utilisant une gestion pilotée, la société de gestion réalise de nombreux choix à votre place, vous laissant l’opportunité de vaquer à d’autres occupations. Il est donc important d’avoir des convictions et des valeurs communes.

Chez Ethic’Vie et Mon Petit Placement, il est possible de choisir la gestion libre et de reprendre complètement la main.

Les frais

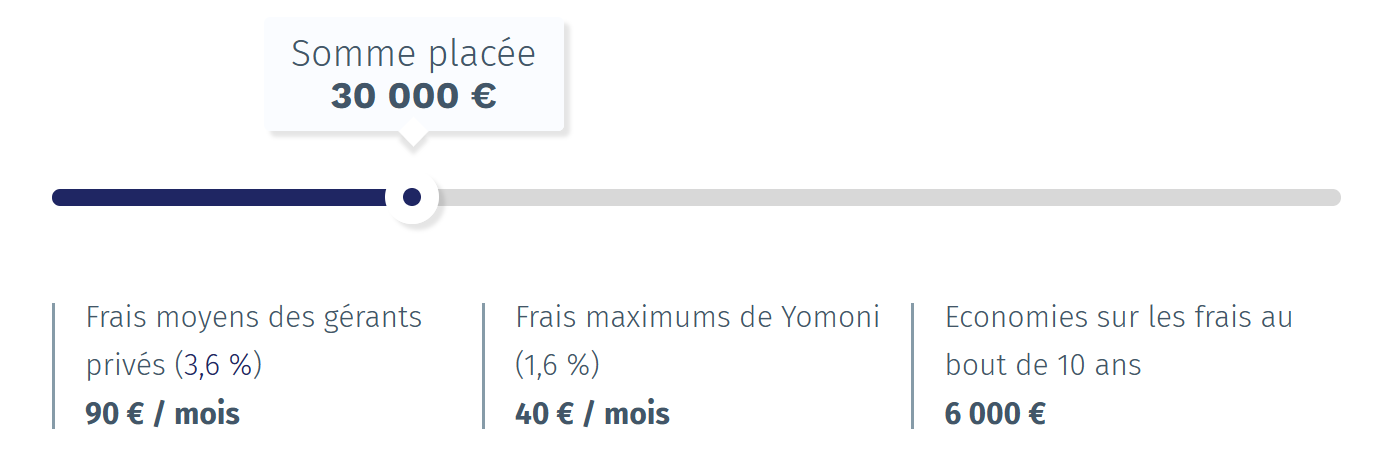

Quand on investit sur le temps long, les frais jouent un rôle majeur sur la performance de son investissement. Historiquement, les contrats d’assurance-vie sont “chargés” en frais.

Cependant les acteurs du benchmark étant de la génération “en ligne”, ils proposent des frais réduits :

- Pas de frais de souscription

- Pas de frais sur versements

- Pas de frais d’arbitrage

- Pas de frais de sortie

Ils se rémunèrent tous sur la gestion de votre portefeuille, avec des frais entre 1 et 2%. Ces frais de gestion affichés, comprennent les frais de gestion des fonds.

👉À noter : Mon Petit Placement prélève également une commission sur les plus-values de vos placements. Commission comprise entre 5% et 25% et soumise à évolution en fonction du montant placé et du nombre de parrainage.

Plus d’infos ici.

Assureurs et contrats

Ici, les offres sont sensiblement similaires. On retrouve principalement deux grands assureurs derrière les contrats en ligne : Suravenir ou Generali.

Mon Petit Placement laisse le choix à l’épargnant entre Generali et Apicil.

Concernant le type de contrat, seul Yomoni propose un contrat collectif. L’assureur peut donc modifier le contrat d’assurance sans l’accord de l’assuré, seul l’accord du distributeur suffit.

A contrario, dans un contrat individuel, l’accord de l’assuré est nécessaire avant toute modification. Il s’agit d’une sécurité supplémentaire.

2 - Les labels et politiques d'investissement

C’est ici que les offres se distinguent. Chacun ayant sa stratégie “maison” pour investir, la sélection des fonds s’en ressent.