Hello les Épinards 👋

Aujourd’hui, focus sur le financement participatif sous toutes ses formes.

Quand on cherche à avoir de l’impact, investir directement dans les projets qui nous tiennent à cœur est la solution la plus simple. D'ailleurs, il y a maintenant des plateformes pour tout type de projets.

Mais attention, tous les projets ne sont pas financés de la même manière et cela pourrait vous jouer des tours...

Alors cette semaine au menu :

- 🛠 Les instruments du financement participatif

- Les actions

- Les obligations simples

- [SPONSOR] Comment réduire les risques de l’investissement en financement participatif ?

- Les obligations convertibles

- Les titres participatifs

- Les minibons

- Les prêts rémunérés

- Webinard 🎥 - Nouveau replay disponible

- Conclusion

Andiamo,

Gaël 🌳

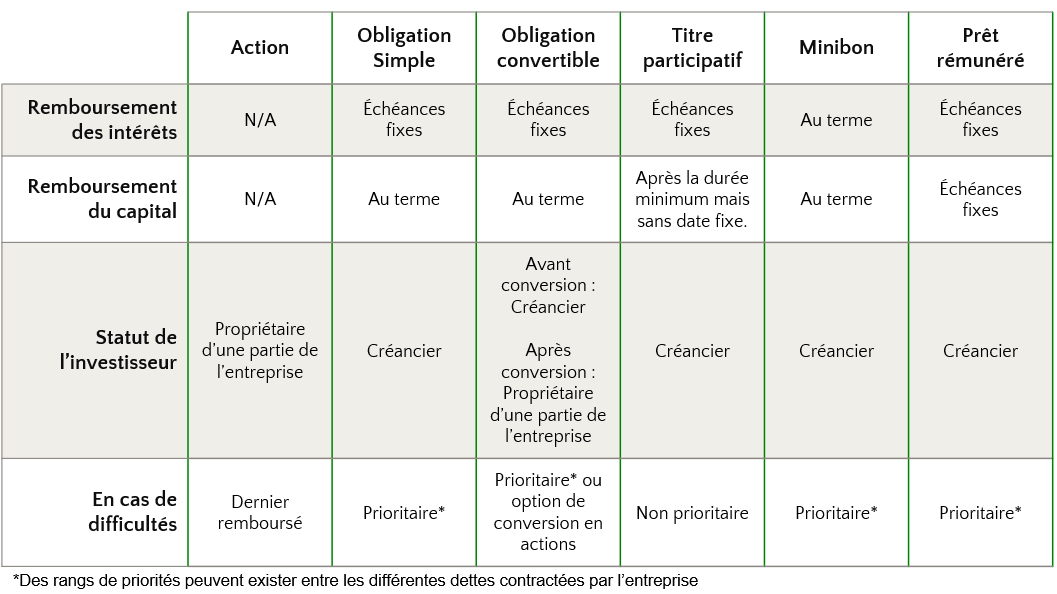

🛠 Les instruments du financement participatif

Encore quasiment inaccessible aux particuliers au début des années 2010, le financement direct d’entreprise s’est démocratisé avec l’essor des plateformes de financement participatif.

En une dizaine d’années les plateformes se sont multipliées et proposent maintenant un large éventail de produits financiers.

Cependant cette variété de produits financiers nécessite une certaine maîtrise afin d’anticiper les conséquences en cas de difficultés pour l’entreprise porteuse du projet.

Chaque produit ayant ses spécificités et pouvant "surprendre" ou au contraire protéger l’investisseur.

Je te propose donc de regarder ensemble leurs fonctionnements et leurs particularités.

Si tu es pressé, voici un tableau récap 👇.

Allez hop, on commence par…

Les actions

Ici tu ne prêtes pas de l’argent à une entreprise, tu deviens propriétaire d’une partie de l’entreprise.

On parle d’actions non-cotées car les entreprises ne sont pas cotées en Bourse (Si, si !)

En étant actionnaire :

- Tu paries ici sur le fait que ces actions vont prendre de la valeur avec le développement de l’entreprise.

- Tu bénéficies du droit de vote en AG,

- Tu as droit à un éventuel dividende versé par l’entreprise.

Dans certaines campagnes, un prix de rachat des parts est prévu à l’avance avec un horizon de temps précis, toutefois cela reste rare.

Du coup en cas de difficultés pour l’entreprise ?

Les actions non-cotées ne sont pas “liquides”, il n’y a pas de marché de d’échange comme en bourse.

Si l’entreprise dans laquelle tu as investi est en difficulté, le risque est grand de ne pas pouvoir revendre tes actions.

Par ailleurs, en cas de liquidation, tu n’es pas prioritaire pour récupérer ta mise. Il se pourrait donc bien que tu ne revoies jamais la couleur de ton argent ou seulement partiellement.

Les obligations

Aussi appelées obligations simples, à ne pas confondre avec les obligations convertibles dont on parle juste après.

Tu as acheté des obligations ! Félicitations, tu es ce que l’on appelle un créancier de l’entreprise.

Cette dernière doit maintenant te rembourser intérêt et capital selon un échéancier prédéfini.

Généralement, le remboursement du capital à lieu à la dernière échéance. Les modes de versements des intérêts sont divers : mensuel/trimestriel/annuel…

Du coup en cas de difficultés pour l’entreprise ?

Une entreprise peut payer en retard ou tout simplement ne pas payer son obligation. On dit qu'elle fait "défaut".

Dans ce cas, un processus de négociation intervient pour essayer de trouver un compromis entre les créanciers et l’entreprise.

En cas de liquidation de l’entreprise, le remboursement des dettes intervient en premier. Tu es donc mieux placé qu’un actionnaire. Lucky You

Toutefois, il peut exister différent rang de priorité entre les obligations (cf encart ci-dessous). Rien ne garantit que tu puisses être remboursé du capital investi et des intérêts prévus.

Cependant, tu as plus de chances de récupérer au moins une partie de ta mise qu’en tant qu’actionnaire.

S’il y a plusieurs créanciers pour différentes obligations ou crédits le processus est plus complexe.

Il peut exister des rangs de priorité pour les différentes dettes de l’entreprise : Junior et Senior.

- Senior : le remboursement se fait en priorité par rapport aux autres dettes

- Junior : le remboursement n’interviendra qu’après le solde de la ou des dettes “seniors”

Comment réduire les risques de l’investissement en financement participatif ? [SPONSOR]

Oui investir en financement participatif est risqué.

Mais il existe des moyens simples pour limiter les risques pris.

Voici 2 techniques :

Diversifier les types placements et d’entreprises

Le financement participatif recouvre, on l’a vu, un éventail d’offres et de produits financiers. Il est possible d’investir en actions dans une jeune entreprise innovante, de participer au financement d’une entreprise mature à l’aide d’obligations, de devenir propriétaire de parts de foncières solidaire ou écologique ou encore d’aider des ETI à décarboner leur modèle via des obligations vertes.

Varier les types de placements et varier les entreprises financées pour ne pas compromettre la performance sur le long terme.

Diversifier les secteurs d’activité

Certains secteurs sont davantage soumis aux aléas des crises et des marchés.

Rien que sur les 3 dernières années, nous avons vécu une crise sanitaire, une crise énergétique et une inflation galopante.

Les entreprises qui ont bien résisté étaient à chaque fois différentes. Alors il faut viser large : agriculture, industrie, tech for good, biens de consommation, énergies renouvelables, culture et ESS.

Vous voulez une bonne nouvelle ?

Tous les types de placements et les secteurs d’activité mentionnés sont disponibles sur une seule et même plateforme.😮

LITA.co, LA plateforme pour soutenir des entreprises engagées.

Vous voulez une 2ème bonne nouvelle ?

Financer la transition via l’épargne des citoyens, c’est le projet commun de LITA et d’Epinard. Pour aller plus vite, un code promo exceptionnel DUVERTDANSLESEPINARDS vous permet de bénéficier de 5€ sur un premier investissement.

L’équivalent des frais pour un ticket minimum de 100€ et ça sans date limite.

Revenons-en à nos obligations 👇

Les obligations convertibles

Ici, le fonctionnement est similaire aux obligations simples avec un échéancier prédéfini de remboursement du capital et des intérêts.

Alors quelle différence ?

La nouveauté est que l’investisseur peut décider de convertir ses obligations en actions de l’entreprise et ainsi passer du statut de créancier à celui de propriétaire de l’entreprise.

Les conditions de cette conversion sont précisées dans le bulletin de souscription.

C’est rarement le cas pour le financement participatif, mais il existe des obligations convertibles où c’est l’entreprise qui peut convertir les obligations en actions.

Du coup en cas de défaut de l’entreprise ?

C’est un bon compromis en termes de risques entre l’achat d’action et l’achat d’obligation.

En effet en cas de non-remboursement des dettes, celui qui détient les obligations peut les convertir et ainsi bénéficier des droits de votes et autres pouvoirs de gestion associés aux actions.

Il arrive régulièrement que les participants d’une campagne soient regroupés au sein d’une société d’investissement gérée par la plateforme.

C’est donc la plateforme qui prendra l’éventuelle décision de conversion après consultation des investisseurs.

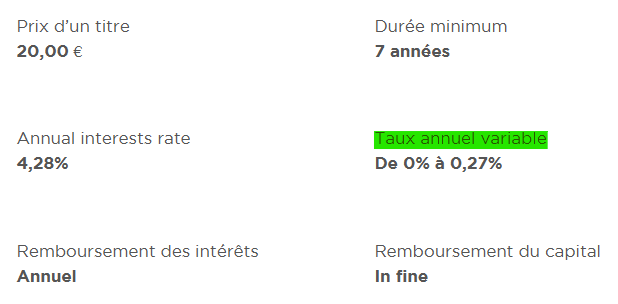

Les titres participatifs

Leur fonctionnement est similaire aux obligations simples avec, en plus, une part de rémunération variable et sans échéance fixe de remboursement du capital.

- La part variable est fonction d’un facteur propre à l’entreprise (résultats, capacité d’autofinancement) et définie dans l’offre de titre participatif.

- Une durée minimum est prévue dans l’offre mais peut être revue sur simple décision de l’entreprise.

Les titres participatifs sont très prisés des sociétés coopératives car ils s’inscrivent dans le temps long. Ils avaient d’ailleurs été créés à l’origine pour financer les entreprises d’Etat.

Le taux fixe est de 4,28% et le taux variable compris entre 0 et 0,27%.

Du coup en cas de difficulté pour l’entreprise ?

L’entreprise peut aisément reporter le remboursement du capital mais doit en contrepartie continuer à payer des intérêts. Les titres participatifs ne sont pas non plus prioritaires dans l’ordre des remboursements.

Il n’y a pas non plus de marché secondaire organisé : la liquidité est très faible.

Il sera donc difficile de se faire rembourser ses titres participatifs.

Les minibons

Il ne s’agit pas d’un instrument financier à proprement parler mais d’une reconnaissance de dette, disponible sur les plateformes depuis 2016 même s’il reste encore rare.

Le minibon doit être alloué à un projet spécifique, sa durée ne peut dépasser 5 ans et le remboursement se fait à échéances fixes (inférieures à 3 mois).

Il diffère de l’obligation car il est nominatif, non négociable et ne permet pas d’avoir accès aux informations partagées en AG.

Du coup en cas de difficulté pour l’entreprise ?

Ici le fonctionnement est similaire aux obligations simples et dépendra donc du rang de la dette.

Les prêts rémunérés (ou non)

Comme quand tu empruntes à la banque, le contrat de prêt stipule le montant du capital et des intérêts qui seront remboursés à chaque échéance.

Dans le cadre de prêts participatifs, le remboursement doit avoir lieu sous 7 ans et le montant maximum par investisseurs est limité à 1000€ par projet.

Après avoir été beaucoup utilisés aux débuts du crowdfunding, les prêts rémunérés sont maintenant moins courants sur les plateformes. À mon avis, c’est surtout lié à cette limite de 1000€ par projet qui bloque de nombreux investisseurs.

Du coup en cas de difficulté pour l’entreprise ?

Ici aussi tu te retrouves du côté des créanciers.

L’avantage, c’est que généralement une partie du capital est remboursée à chaque échéance. Le risque de perte totale de capital est donc moins élevé.

Cependant, ici aussi il faudra faire attention au rang du prêt dans l’ordre de remboursement.

Alors comment choisir ?

Attention, j’annonce la réponse de normand (et ça fait mal quand tu es breton 😅) : ça dépend.

Même si à titre personnel, j’apprécie la simplicité des obligations simples, j’investi régulièrement via d’autres instruments.

En fait, si le projet à un impact intéressant, je vais m’intéresser :

- Aux risques liés au projet

- A l’instrument financier utilisé

- Aux conditions proposées : durée, rendement financier, échéancier

Si l’ensemble paraît équilibré, je prends ma décision d’investissement ou non.

Et bien sûr, je veille à diversifier mon portefeuille.

Dernièrement, j’ai beaucoup investis en obligations simples donc je tends à me reporter sur d’autres choix.

Comme les actions d’Heura dont je parlais dans le dernier coup de cœur.

Webinard 🎥 - Nouveau replay disponible

Le webinard sur “comment préparer sa retraite de manière responsable ?” c’était mardi dernier avec Olivier Rull, le co-fondateur de Caravel.

On a pris le temps de reposer le fonctionnement de la retraite en France et comment s’y préparer au mieux.

Si vous l’avez raté, le replay est maintenant disponible ici :

Conclusion

That's it pour cette édition, un peu plus sur la technique mais qui me semblait utile d'aborder pour vous éviter quelques mauvaises surprises en tant qu'investisseur.

C'est quand la marée se retire, qu'on voit ceux qui n'ont pas de maillot. 🩳🩱

Maintenant, tu auras le tien😉.

On se retrouve la semaine prochaine pour une nouvelle édition réservée aux abonnés premium.

PS : Toutes les éditions précédentes sont dispos ici. Elles sont rangées par grand thème pour que tu puisses t'y retrouver facilement.