Quelle banque éthique ou compte courant vert choisir ? Mise à jour - Épinard 🌳 11

Un comparatif des banques éthiques et des comptes courants verts.

Hello les Épinards 🌳

Bienvenue aux 321 nouveaux abonnés, vous êtes maintenant 1063 à recevoir chaque mois cette newsletter 🙌🏻

Pour cette 11ème édition qui se veut un peu plus light (été oblige 😎), je vous propose une version mise à jour de l’édition #5 portant sur les banques éthiques et les comptes courants verts.

Pour simplifier la lecture, les éléments mis à jour ou nouveaux sont signalés par un ⚡

Allez c’est parti !

Gaël

👋 Pas encore inscrit ? Ne ratez pas les prochaines éditions 👇

Ask me Anything

Posez moi toutes vos questions via le formulaire ci-dessous 👇

Les questions/réponses du mois

James - Est-ce que le bon combo pour décarboner l'argent dont on dispose n'est pas finalement Lydia Vert + un compte épargne à la Nef ?

Effectivement, allier la transparence et l’impact reconnu de La Nef avec l’expérience utilisateur de Lydia en fait selon moi l’une des offres les plus intéressantes du moment.

Malgré le montant des frais 7,9€/mois quand les concurrents sont plutôt autour de 6€/mois.

Alain - Quelle banque choisir pour mon compte pro ?

Aujourd’hui pour les comptes pros, il y a le crédit coopératif ou encore la banque postale (qui a pris des engagements forts ces derniers mois).

[EDIT] La Nef propose également des comptes pour les professionnels ! Les retours que j’ai eus sont plutôt positifs.

Côté néobanques, Shine met parfois en avant des arguments environnementaux/responsable dans certaines communications mais je n’ai rien vu de concret pour l’instant.

L’offre est donc plutôt mince de ce côté, ce qui est bien dommage…

Introduction

Avant de commencer, si les différences entre établissement de paiement, prestataire de paiement et banque ne sont pas claires pour vous : Cliquez ici pour un rappel de quelques définitions.

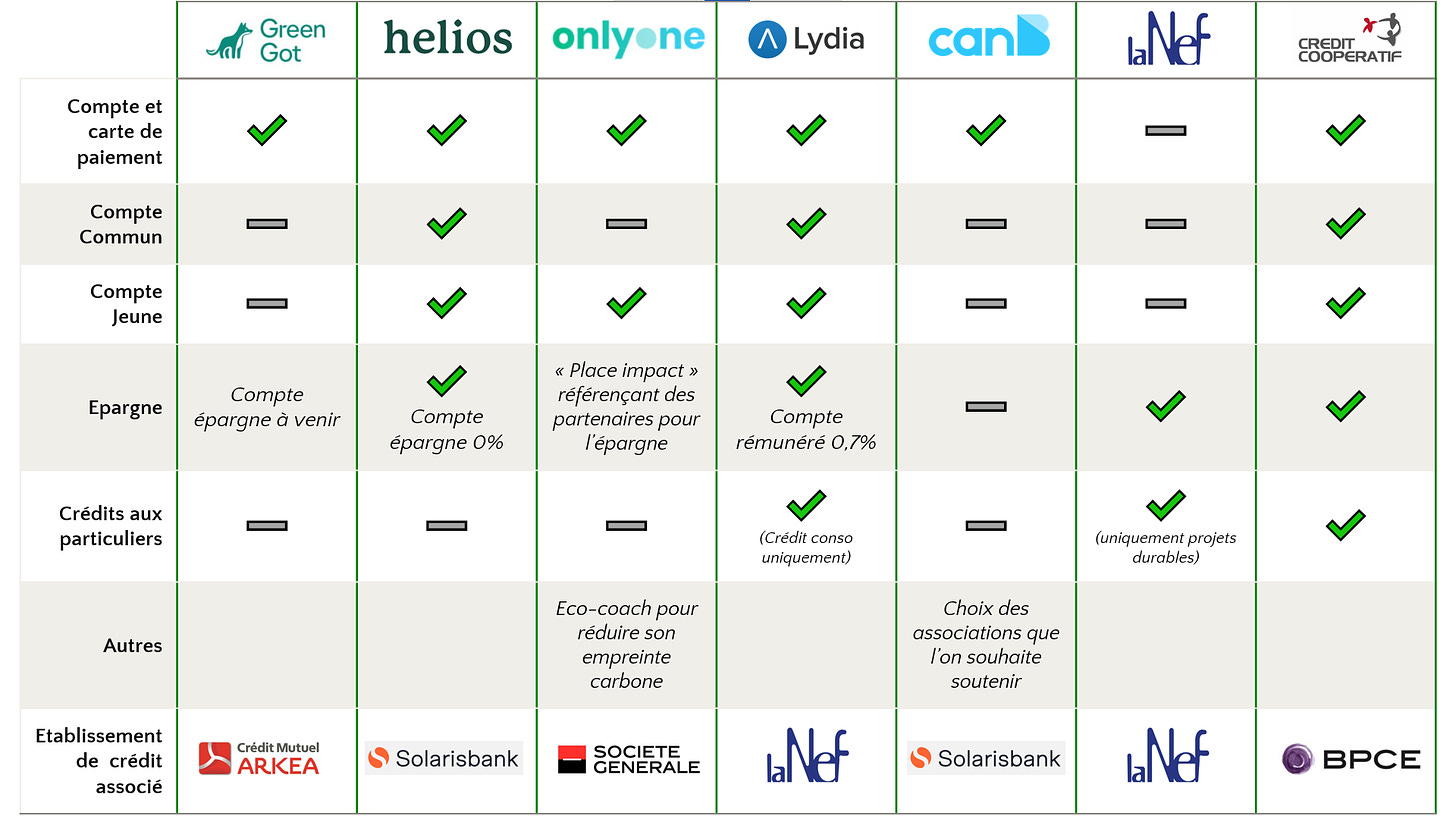

⚡[MAJ] Comparaison des services

Depuis la dernière édition, de nouveaux acteurs sont arrivés sur le marché et les offres se sont affinées.

Allons droit au but : quels sont les services proposés par chacun ? 👇

Source : Épinard 🌳 - Tous droits réservés

À retenir

- Les nouveaux acteurs (Green Got, Helios, OnlyOne) commencent à proposer des services en complément du classique compte+carte.

- La Nef propose uniquement des solutions d’épargne

- Lydia avec son offre Lydia Vert est la seule à s’appuyer sur une banque éthique (La Nef)

- CanB propose une formule basée sur le cashback et laisse le choix de l’association que vous souhaitez soutenir

- Le crédit coopératif propose une gamme de services proche d’une banque traditionnelle

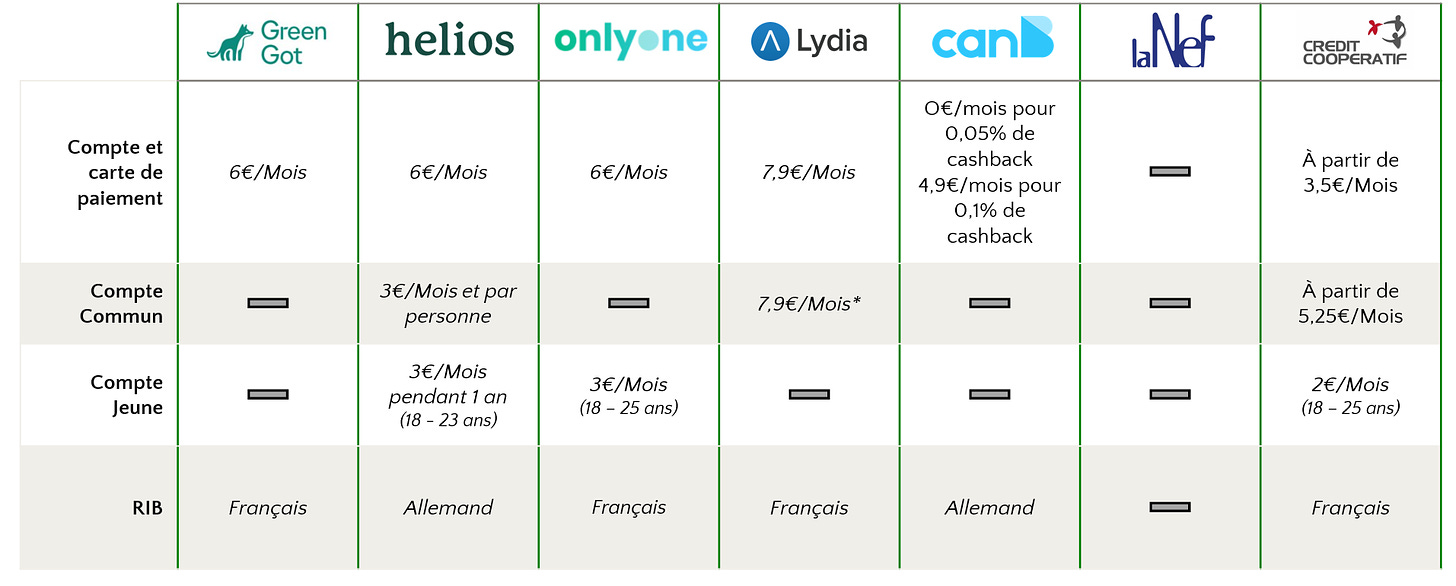

⚡[NEW] Comparaison des offres

Source : Épinard 🌳 - Tous droits réservés

*Après échange avec le service client Lydia, l’argent du compte commun sera bien déposé auprès de La Nef si la personne qui crée le compte a Lydia Vert, peu importe le type de compte de la seconde personne.

Quels impacts ? Est-ce vraiment vert ?

La question de l’impact de ces différentes offres est clé pour réaliser son choix avant de “quitter” sa banque traditionnelle.

⚡[NEW] Les comptes courants sur la balance

Afin de comparer, les différentes offres voici un nouveau tableau se basant sur les données mises à disposition par l’application RIFT.

La méthode “vulgarisée” (méthode complète ici) pour faire le lien entre une somme déposée dans une banque et une quantité de CO2eq est la suivante :

- Lister l’ensemble des entreprises auxquelles la banque a distribué des crédits, réalisée des opérations d’émissions d’actions ou d’obligations et/ou pour lesquelles la banque détient des actions & obligations

- Calculer l’empreinte de ses entreprises

- Sommer les émissions au prorata des participations de la banque (crédit, actions, obligations)

- Répartir les émissions sur l’épargne des particuliers et des entreprises

🚨 Mise en garde : il y a de nombreuses failles dans cette méthode, la principale est la double voire triple comptabilité : les émissions d’un plein d’essence sont comptabilisées

- au moment où vous roulez

- dans le scope 3 de la société qui a extrait le pétrole

- de nouveau dans votre compte courant si l’on suit cette méthode.

Cependant, ce montant en CO2eq est intéressant pour identifier les banques les plus actives dans les secteurs fortement émetteurs de gaz à effet de serre.

Pour évaluer l’impact, la transparence est clé :

Comment sont utilisés les fonds que je dépose sur mon compte ?

À cette question, Green-Got, Helios et OnlyOne ne peuvent (pas encore) y répondre. Ayant toutes les trois le statut de prestataire de paiement, elles ne peuvent garantir l’utilisation finale des fonds.

⚡ EDIT Aout 2022 : Helios a réussi à négocier un “cantonnement” de ses dépôts. Ainsi, Solaris s’engage à financer des projets durables pour un montant au moins équivalent à celui des dépôts d’Helios. Ce qui ne l’empêche pas de financer ce qu’elle veut par ailleurs…

Le Crédit Coopératif propose à ses clients de choisir quels types de financement peuvent être réalisés avec ses fonds (ESS, agriculture durable, transition énergétique...) et s’est engagé à ne pas financer certaines activités (extraction fossile, nucléaire...). Cependant faisant partie du groupe BPCE (Caisse d’épargne, Banque populaire), il est difficile d’assurer une traçabilité complète de l’ensemble des produits proposés (notamment ceux communs avec le groupe BPCE) ...

La Nef, quant à elle, est exemplaire sur la transparence de l’utilisation des fonds, un rapport permet de connaître l’ensemble des projets financés chaque année (Lien).

⚡ EDIT Aout 2022 : Ainsi, la formule Lydia Vert avec des fonds placés directement à La Nef semble être aujourd’hui le compte courant le plus transparent du marché.

Zoom sur Green-Got, Helios, OnlyOne, CanB

Même si leurs statuts actuels ne permettent pas de garantir l’utilisation des fonds, ces 3 sociétés se rassemblent autour d’une même promesse : construire un nouveau système bancaire plus durable et plus transparent.

Et elles n’ont pas attendu d’être des banques à proprement parler pour avoir de l’impact.

Pour cela, elles utilisent une partie des frais de transaction (les frais d’interchange), qui normalement leur reviennent, pour financer des projets à impact.

Est-ce que c’est vraiment vert ?

⚡ EDIT Aout 2022 : La conclusion est toujours d’actualité ! En complément, je pense qu’ouvrir un compte parmi l’une des solutions citées est un signal fort envoyé aux banques traditionnelles. Si comme beaucoup, vous ne pouvez pas changer de banque (ex : emprunt en cours), sachez que vous pouvez toujours placer votre argent ailleurs, le message sera le même 😉

La réponse la plus honnête est la suivante : oui toutes ces alternatives ont un impact plus positif que les banques traditionnelles ou en ligne !

Mais, si vous voulez maximiser votre impact, ouvrir un compte de paiement chez Green Got, Helios ou encore OnlyOne ne suffira pas.

En effet, la majeure partie de l’épargne des Français (et donc des fonds des banques traditionnelles) ne se situe pas sur le compte courant.

Il vous faudra donc orienter l’ensemble de votre épargne vers des placements à impact.

Même si les classements comparent régulièrement les Green Got /Helios / OnlyOne à la Net et au crédit coopératif, les solutions d’épargne de La Nef (par exemple) sont complémentaires des comptes de paiement à impact.

Il est donc difficile de comparer l’impact d’un Green got, Helios ou OnlyOne par rapport à La Nef ou le Crédit Coopératif car leurs solutions ne se recouvrent pas.

Quant à savoir qui a le plus d’impact entre Green Got, Helios ou OnlyOne, il faudra encore attendre quelques années pour le mesurer.

Une chose est sûre, le trio a réussi en quelques mois à sensibiliser un public large sur l’impact des banques traditionnelles et de l’épargne. Et après avoir pu échanger avec certains acteurs, ils ne souhaitent pas s’arrêter là !

⚡EDIT Aout 2022 : En pleine clôture de cette newsletter, La Nef a annoncé le lancement d’une levée de fonds (démarrage en septembre) pour être capable de proposer des comptes courants et cartes de paiement. Nous aurons donc, peut-être dans quelques mois, une banque éthique française proposant une gamme de service complète.

That’s it ! J’espère que vous avez appris des choses !

Pour découvrir un placement responsable chaque mois, inscrivez-vous à la newsletter gratuite ici. (1450+ Inscrits)

Pour vous aider à faire votre choix, passez à Épinard Premium ici

Vous souhaitez mettre en avant votre marque ou entreprise ? Sponsorisez la newsletter

À très vite !

Gaël 🌳